Am 16. Februar 2007 im Hotel Botánico

Am Freitag, dem 16. Februar hält der bekannte Schweizer Finanzexperte Johannes Führ zusammen mit Herrn Francois Labhardt, Teilhaber des Bankhauses La Roche & Co., Basel, wieder seinen traditionellen Februar-Vortrag mit anschließender Diskussion vor einem ausgewählten und geladenen Zuhörerkreis.

Das 1787 in Basel gegründete Bankhaus La Roche & Co wird bis zum heutigen Tage in der Familientradition geführt.

Die Johannes Führ Vermögensverwaltungs-Gesellschaft hat sich durch ihre herausragenden Publikationen zur Zins- und Weltwirtschaftsentwicklung einen Namen gemacht. Die bekannten Johannes Führ Investment-Fonds zählen seit Jahren zu den Spitzenwerten der weltweit anlegenden Fonds sowohl auf dem Gebiet der festverzinslichen Wertpapiere wie auch auf dem Gebiet der Aktien.

Bei den diesjährigen Vortragsthemen geht es einerseits um die großen politischen und wirtschaftlichen Trends, welche die Finanzmärkte und die Weltwirtschaft bestimmen, und andererseits um die Frage, warum man mit einer Mischung aus Renten und Aktien immer noch das beste Ergebnis erzielt.

Wo und wann?

Der Vortrag, der im Hotel Botánico stattfindet, beginnt um 17.30 Uhr, der Saal ist ab 17.00 Uhr geöffnet.

Diese Veranstaltung ist nicht öffentlich und nur für geladene Gäste. Interessenten können jedoch bei Herrn Klaus Werner unter der Telefon-Nr. : 922 – 86 73 15 eine Einladungskarte beantragen.

Wochenblatt befragte den Schweizer Vermögensverwalter Johannes Führ

Was erwartet den Anleger im Börsenjahr 2007?

WB: Herr Führ, am Freitag, dem 16. Februar 2007, werden Sie um 17.00 Uhr im Hotel Botánico, Puerto Cruz, wieder Ihren traditionellen alljährlichen Vortrag halten. Nachdem das Börsenjahr 2006 für die Anleger ja sehr erfolgreich verlaufen ist, wagen Sie eine Prognose für 2007?

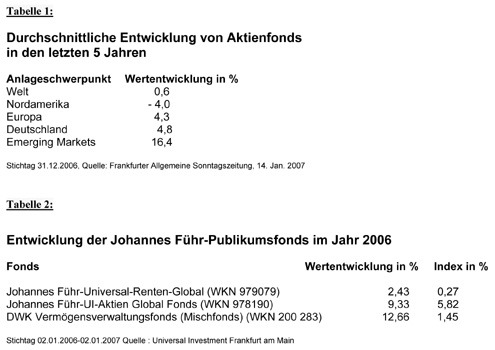

Führ: Auf den ersten Blick scheint es so zu sein, dass 2006 ein sehr erfolgreiches Börsenjahr war. Aber das ist nur die halbe Wahrheit. Das Aktienplus von rund 31% in Spanien und rund 20% beim deutschen DAX wird eigentlich nur noch übertroffen von den Entwicklungen in den ehemaligen Schwellenländern wie China mit einem Plus von 61% oder Indonesien mit einem Plus von 55%. Doch europäische Anleger, die in den USA investiert haben, erzielten wegen der Wechselkursveränderung nur ein minimales Plus von rund 2%, in Japan mussten Sie sogar deshalb Yen Verluste von rund 5% verkraften. Der Weltaktienindex zeigt von daher lediglich ein Zugewinn von 6,10%.

WB: Also geben Sie keine Prognose für 2007?

Führ: Eigentlich nicht, weil im Leben immer alles anders kommt, als man denkt. Dass es mit den exorbitanten Wachstumszahlen gerade im asiatischen Raum nicht ewig so weitergehen wird, ist wohl allen Beteiligten klar. Ich halte es darüber hinaus auch für falsch, wenn Anleger nur den Blick auf die Wertentwicklung von Indizes richten. Wer vor fünf oder sechs Jahren Aktien gekauft hat, hatte erst im letzten Jahr mit etwas Glück die Chance, seine langjährigen Verluste ausgleichen zu können. Er hat also über die Jahre gesehen nichts verdient. Der Durchschnitt aller weltweit anlegenden Aktienfonds hat in den vergangenen 5 Jahren nur ein Plus von 0,61% erwirtschaftet. Daran wird deutlich, welche Risiken darin liegen, wenn man alles nur auf eine Karte, sprich nur auf Aktien gesetzt hat.

WB: Der Kardinalfehler war also die einseitige Ausrichtung des Depot auf eine Wertpapierklasse?

Führ: Ja, ganz klar. Natürlich ist eine Aktienhausse immer verlockend, aber: Über die Jahre gesehen bleibt festzustellen „Wer ein Depot mit geringerem Risiko fährt, erzielt stets ein höheres Ergebnis als derjenige, der nur auf Aktien setzt.“ Dagegen helfen auch keine noch so ausgeklügelt erscheinenden „neuen“ Anlageprodukte wie wertgesicherte Fonds, Zertifikate oder ähnliches. Nur ein ausgewogenes System führt langfristig zu einer sicheren, kalkulierbaren Rendite. Meine einfache Empfehlung lautet: Wer auf einer soliden Basis überdurchschnittliche Renditen erzielen will, sollte 30% Aktien und 70% Renten anlegen oder einen entsprechend in Aktien und Renten flexibel anlegenden, gut gemanagten Fonds.

WB: Da das schnelle Geld stets lockt, träumen Anleger gerne von Renditen im zweistelligen Prozentbereich. Welches Renditeziel halten Sie 2007 für realistisch ?

Führ: Ausgangspunkt ist immer die Rendite, die risikolos erzielt werden kann. Das ist immer der Zentralbankzins, der aktuell in Europa bei 3,50% liegt. Ich erwarte, dass er in diesem Jahr noch auf über 4% ansteigen wird. Diese Rendite kann also jeder Investor und Sparer erzielen. Erst jetzt stellt sich die Frage: Wie kann ich diese Rendite erhöhen und welche Risiken muss ich dafür eingehen. Im Moment liegt der Renditeabstand zwischen dem kurzen Festgeldzins und dem Wertpapierzins bei längerlaufenden Anleihen nur bei 0,5%. Das bedeutet: Eine Investition in kurze Laufzeiten ist fast ganz genauso ertragreich, aber wesentlich flexibler als ein Engagement mit langen Laufzeiten.

WB: Wenn die EZB ihre Zinsen weiter anhebt, dürfen die Anleger dann auf höhere Renditen hoffen ?

Führ: Wir gehen davon aus, dass die EZB im Laufe der nächsten 24 Monate ihre Zinsen bis auf 4,50% anheben wird. Gute Rentenfondsmanager sind dann in der Lage eine Rendite von über 5% zu erwirtschaften.

WB: Wie steigern Sie die Rendite über den Referenzzins?

Führ: Mit der richtigen Mischung aus solidem Investment und Risiko. Die global gewordenen Renten- und Aktienmärkte haben sich in den vergangenen Jahren erheblich verändert. Dabei muss man wissen: Die Rendite bei festverzinslichen Wertpapieren ermittelt man immer aus zwei Faktoren zusammen: Dem Kurs und dem Zins. Die Unterschiede in der Bonität, also der Kreditwürdigkeit des Emittenten, sind heute für einen Rentenfondsmanager von höchstem Interesse: Wenn hochverschuldete Staaten wie Japan (A) oder Kalifornien (BBB) ihre Qualität verlieren, dann sinkt der Kurs der betreffenden Anleihen und umgekehrt steigt der Kurs von Rentenpapieren, wenn sich die Qualität – beispielsweise ei-ner Deutschen Telekom von „BBB“ auf „A“ verbessert. In diesem Fall steigt der Kurs dann um über 20%. Und das steigert die Rendite für die Kapitalanleger.

WB: Ihre Aufgabe als Fondsmanager ist es also, unterbewertete Papiere zu suchen, zu analysieren und zu kaufen?

Führ: Ja, es gibt viele Papiere, deren Bonität sich zunächst verschlechtert und sich dann wieder verbessert hat. Der US-Automobilbauer General Motors hat vor fünf Jahren die größten Emissionen in der Geschichte der Branche platziert mit Coupons von 7,25% bzw. 8,375%. Deren Kurse fielen auf 65 zurück, haben sich im Jahre 2006 jedoch wieder auf knapp unter 100 erholt und damit eine Gesamtrendite von über 40% erzielt. Ein anderes Beispiel findet man bei den Staatsanleihen von Ungarn, Rumänien oder Bulgarien, die wegen des Eintritts in die EU eine gänzlich neue Bewertung erhielten und sich dadurch erheblich verteuerten.

WB: Sind diese osteuropäischen Länder nicht ein schlechtes Beispiel ? Immerhin musste der ungarische Staatschef zugeben, dass er die Öffentlichkeit über den schlechten Zustand des Staatshaushaltes vorsätzlich getäuscht hat?

Führ: Die Täuschung der Bürger über den Zustand der Staatshaushalte ist ja, wie wir alle wissen, kein Phänomen, was nur auf Ungarn zutrifft. Aber für uns als Fondsmanager sind schockierende Nachrichten häufig willkommene Kaufgelegenheiten. Zum Beispiel als in Russland dem missliebigen Chef von Lukoil der Prozess gemacht wurde, fielen alle Anleihen von russischen Öl- und Gasunternehmen. Auch die von Gazprom. Aus unserer Sicht jedoch völlig zu Unrecht, denn die Gazprom-Anleihen sind Papiere, deren Bonität sich durch die Entwicklung der Öl-und Gaspreise verbessert und mit einer Staatsgarantie versehen sind. Wir kauften in der allgemeinen Verunsicherung diese Papiere mit einer rund 8%-Rendite ein. Heute, wo sich der Sturm gelegt hat, notiert der Kurs 10% höher.

WB: Wie würden Sie Ihre Rolle als Vermögensverwalter umschreiben?

Führ: Im Prinzip sind wir überwiegend Geldverleiher im Auftrag Dritter. Und die Rolle des Geldverleihers hat sich seit Jahrtausenden nicht verändert. Ich achte auf die Veränderung bei der Bonität des Schuldners und der Liquidität eines Marktes. Dementsprechend muss ich reagieren, also kaufen oder verkaufen. Immer dem Prinzip folgend, dass sich der Grundbestand des Kapitals nicht verschlechtern darf. Wenn wir mit Aktienengagements höhere Risiken eingehen, verlassen wir natürlich den sicheren Status des Geldverleihers, der immer Sicherheiten für sein Geld verlangen muss.

Mit Aktien bewegt man sich immer auf dem Parkett der guten Hoffnung. Aber auch hier kommt es einzig und allein darauf an, wie und ob sich die Qualität des jeweiligen Unternehmens verbessert, bzw. wie und ob die Geldgeber von diesem Prozess überzeugt werden können.

WB: Solche umfangreichen Analysen kann ein Privatanleger gar nicht leisten. Welchen Ratschlag geben sie ihm?

Führ: Lege nicht alle Eier in einen Korb. Oder auf Neudeutsch: Diversifiziere. Und folge nicht jeder neuen Mode. Wissenschaftliche Untersuchungen in den USA haben gezeigt, dass mit einem konservativen Anlagemix zwischen Renten und Aktien der einzelne Privatanlager eine höhere Rendite erreicht, als wenn er nur auf Aktien setzt, weil damit das Volatilitätsrisiko bzw. die Wertschwankungsbreite seines Depots drastisch gesenkt wird.

Im derzeitigen Kapitalmarktumfeld wird man mit einem guten Rentenfonds (nur €uro-Anleihen ohne Aktienbeimischung) in diesem Jahr rund 4,50% erwarten dürfen. Aktienfonds, die in den bestehenden globalen Wachstumsmärkten investiert sind, dürften auch in 2007 einen höheren Ertrag zwischen 7% und 12% erbringen. Diese höheren Renditen werden jedoch nur mit einer höheren Schwankungsbreite erreicht. Bei den entsprechend höheren Risiken sollte man von vornherein einige schlaflose Nächte einkalkulieren. Mit der richtigen Mischung, lassen diese sich jedoch auch für etwas Sinnvolles nutzen.

[bsa_pro_ad_space id=“8,13″ if_empty=“13″ delay=“5″]