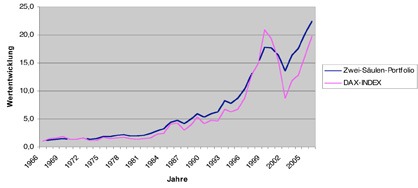

Hier sehen Sie die Wertentwicklung eines 100%igen Wertpapierdepots aus Aktien des Dax-Index und die eines Depots das zu 50% aus Aktien und zu 50% aus festverzinslichen Papieren

Das Wochenblatt erscheint 14-tägig mit aktuellen Meldungen von den Kanaren und dem spanischen Festland. Das Wochenblatt gilt seit nunmehr 36 Jahren als unbestrittener Marktführer der deutschsprachigen Printmedien auf den Kanarischen Inseln.

Alle Artikel von Wochenblatt anzeigen →