Ein Artikel von Ottmar Beck (Alltrust AG)

Eine wachsende Zahl von Anlegern erwirbt Mehrfamilienhäuser als Kapitalanlage. In der Vergangenheit war mit dieser Investition ein beständiger Wertzuwachs zu erzielen.

Darüber hinaus sollen Mehrfamilienhäuser ein regelmäßiges Einkommen generieren. Allerdings muss bei vielen, auf den ersten Blick verheißungsvollen Objekten wegen der nötigen Renovierungen auf eine Rendite verzichtet werden. Die tiefen Zinsen trösten dafür manchen Investor. Die Hebelwirkung eines geringen Eigenkapitaleinsatzes in Kombination mit günstigen Krediten rentiert auf den ersten Blick blendend, kann aber ebenso in einem Totalverlust enden. Die entscheidende Frage für einen Investor lautet immer: Wie hoch ist die Rendite der Liegenschaft? Um das festzustellen, muss er folgende Rechnung machen: Bruttorendite – sprich Mieterträge – minus Hypothekenzinsen, Unterhalts- und Nebenkosten sowie Rückstellungen:

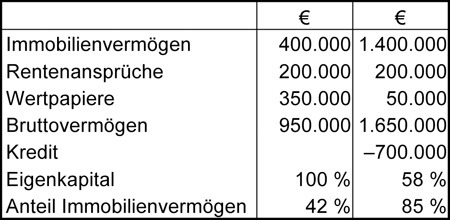

Obwohl den Anlegern wegen der hohen Staatsverschuldung, der drohenden Inflation und der Angst vor den Kapitalmärkten die Sicherheit ihrer Gelder auf den Nägeln brennt, ist bei allen Anlageentscheidungen immer zuerst das Gesamtvermögen zu analysieren. In unserem Beispiel versteuert das Ehepaar Müller 200.000 € im Jahr und verfügt über ein Gesamtvermögen von 950.000 € (siehe linke Spalte der Grafik). Wenn sie ein Mehrfamilienhaus für 1 Million € mithilfe eines Kredites von 700.000 € kaufen, verändert sich ihre bisherige Vermögensaufteilung dramatisch (siehe rechte Spalte).

Nach dem Kauf des Mehrfamilienhauses wird das Immobilienvermögen mit 85 % ein erhebliches Klumpenrisiko in der Struktur des Vermögens sein. Und ob diese Anlage unter der Annahme „Immobilien steigen im Wert und Kredite verlieren an Wert“ aufgeht, ist nicht sicher. In den letzten Jahrzehnten ist mit dieser Anlage viel Geld verdient worden, da die Preise von Jahr zu Jahr gestiegen sind. Heute sind die goldenen Zeiten jedoch vorbei, die Märkte sind gesättigt, die Einwohnerzahl sinkt und der Wohlstand fällt. Die Besitzer von Immobilien werden sich daran gewöhnen müssen, dass auch ihre Objekte Wertschwankungen in beiden Richtungen unterliegen. Darüber hinaus sind die Risiken für den Eigentümer lang. Dazu zählen Leerstände oder Kreditorenausfälle. Nicht zu unterschätzen sind aber auch die Veränderungen der Mikro- und Makrolage: Lärm infolge einer neuen Straße, eines Einkaufscenters oder wegen einer Flugschneise können einschneidende Folgen haben. Auch wenn große Firmen in der Region schließen, hat das negative Folgen für den Arbeits- und damit auch für den Mietmarkt. Neulich war ich auf einer Veranstaltung, bei der uns der Chef der Vermögensbetreuung mit den Worten: „Wir alle sind nicht glücklich über die Entwicklung unserer Geldanlagen am Kapitalmarkt“, begrüßte. Und er fuhr fort: „Investieren Sie doch jetzt in vermietete Immobilien. Die Hypothekenzinsen sind günstig, die Renditen sind sicher und der Steuervorteil optimal. So etwas suchen wir jetzt alle, nicht wahr, Herr Grund?“ Dann übernahm der Gastredner, Herr Grund, ein bekannter Immobilienmakler das Wort. Sein Credo: hohe Mieter-Nachfrage, tolle Chancen für die Anleger bei Mehrfamilienhäusern. Ergo: Schnell handeln, bevor die besten Immobilien verkauft sind. Ein Immobilienbesitzer, der sich freundlich als Eigentümer von mehreren Mietwohnungen vorstellte, stoppte die Verkaufsoffensive, indem er fragte: „Könnten Sie etwas zur Inkassoproblematik sagen, wenn der Mieter nicht zahlt? Zum Leerstandrisiko und zum Modernisierungsaufwand für 20 Jahre alte Mietshäuser?“

In der Quintessenz gehören jedoch in jedes solide und diversifiziert aufgebaute Kapitalanlagevermögen Immobilien. Aber der Anteil der Immobilien am Gesamtvermögen sollte wie bei jeder anderen Anlagegattung ein vernünftiges Maß nicht überschreiten und die Lage und Qualität der Immobilie muss stimmen.

Mehr Informationen?

Haben Sie Interesse? – Sie können bei Herrn Robert Burlon unter der Telefon-Nr.: 922-57 54 96 Näheres erfahren.

[bsa_pro_ad_space id=“8,13″ if_empty=“13″ delay=“5″]