Ein Artikel von Ottmar Beck (Alltrust AG)

Eine weitere Möglichkeit, Vermögen relativ sicher anzulegen, sind festverzinsliche Wertpapiere: Man kauft ein festverzinsliches Wertpapier, kassiert Jahr für Jahr den Zins und erhält am Schluss das ganze Kapital zurück – ohne jeglichen Aufpreis für diesen Kapitalschutz.

Nun ja, einen kleinen Aufpreis gibt es schon: Steigt die Inflation, fällt die Kaufkraft. Kauft unser exemplarisches Ehepaar Meier zum Beispiel für 800.000 Euro eine deutsche Staatsanleihe mit 10-jähriger Laufzeit, so bleiben nach 10 Jahren einschließlich der Entnahmen 561.000 Euro übrig, über die man sich dann Gedanken machen kann. Die Kaufkraft des Betrages liegt bei einer 2 %igen Inflationsrate allerdings nur noch bei ca. 458.000 Euro. Bei einer Anlage in der 4-%-Bundesanleihe, Laufzeit bis Mai 2037, braucht sich das Ehepaar allerdings keine Gedanken mehr zu machen, denn Kapital und Zinsen wären nach 25 Jahren, zum 85. Lebensjahr von Herrn Meier, aufgebraucht. So einfach wollen Meiers es sich aber nicht machen, auch weil die Angst vor einem einseitigen Investment berechtigterweise groß ist.

An den Finanzmärkten sind Zinsprognosen besonders beliebt. Die Zukunft zu prognostizieren ist aber schwierig, im Grunde genommen unmöglich. Eine Studie von Markus Spiwoks, Finanzmarktforscher an der Fachhochschule Wolfsburg, weist nach, dass es zuverlässige Prognosen nicht gibt. Schlimmer noch, die Prognosen schaden mehr, als sie nützen. Wissenschaftliche Untersuchungen haben leider bewiesen, dass wer auf die Experten hörte und seine Entscheidungen auf ihre Vorhersagen der Zinsentwicklung stützte, schlechtere Ergebnisse erzielt hat, als derjenige, der von einem unveränderten Zinsniveau ausging.

Die beste Strategie, ein Rentendepot anzulegen, ist das „Leiter-Prinzip“. Das Ehepaar legt das zu investierende Geld zu jeweils einem Zehntel in Laufzeiten von einem bis zehn Jahren an. Damit verteilen sie den Anlagebetrag über die gesamte Zinskurve und jedes Jahr werden Anleihen fällig. Dieses Geld investiert es immer wieder in eine neue zehnjährige Anleihe, die im Normalfall ein höheres Zinsniveau hat als jene mit kürzeren Laufzeiten. Auf diese Weise erzielen sie über Jahre eine ausgeglichene Verzinsung der festverzinslichen Anlagen.

Höhere Erträge als bei einer Bundesanleihe kann man erzielen, wenn man das Schuldnerrisiko in seine Strategie miteinbezieht. Die höhere Rendite begründet sich damit, dass der Käufer dieser Anleihe damit rechnen muss, dass der Schuldner die Anleihe nicht zurückzahlen kann. Je höher das Ausfallrisiko einer Anleihe, desto höher die Rendite. Daher ist es besonders wichtig, eine ausreichend große Anzahl von verschiedenen Schuldnern im Portfolio zu haben und in regelmäßigen Zeitabständen die Schuldner der festverzinslichen Wertpapiere auf ihre wirtschaftliche Entwicklung und das politische Umfeld, in dem sie agieren, zu überprüfen. Sollte das Ehepaar sich auch für Unternehmensanleihen entscheiden, ist es sich bewusst, dass es einen Fonds kaufen wird oder einem Verwalter das Portfolio übergeben muss.

Ein weiterer Punkt, den man bei festverzinslichen Wertpapieren bedenken muss, ist das Risiko der Inflation. Meiers wissen: Es trifft vor allem Anleger, die in sogenannte risikoarme Anlagearten wie Sparbücher, Termingelder, Geldmarktfonds, Rentenfonds und Staatsanleihen investieren. Dass eine Anlage in Aktien kein 100-Meter-Sprint ist, sondern ein Marathonlauf, bei dem man ab und zu starke Nerven braucht, ist ihnen auch bewusst. Es ist unwichtig, ob man auf den ersten Metern etwas verloren hat, wichtig ist, wie man durchs Ziel geht. Alle Studien beweisen in puncto Rendite die langfristige Überlegenheit von Aktien gegenüber allen anderen Anlageklassen deutlich.

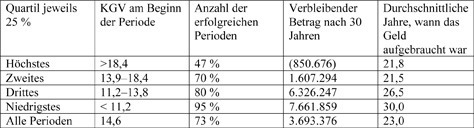

Die Firma Crestmont Research hat eine interessante Analyse erstellt. Auch wenn sie auf US-Zahlen beruht, ist sie für uns alle interessant. Crestmont Research hat nachgerechnet, wie das Ergebnis bei einer Investition in Aktien für 78 verschiedene 30-jährige Perioden seit 1900 ausgesehen hätte. Konnten Sie ab 1900 eine Million US-Dollar anlegen, ist es Ihnen im Durchschnitt wirklich gut gegangen. Sie hätten Ihren Lebensstil aufrechterhalten können und nach dreißig Jahren wären im Durchschnitt 3,6 Millionen auf Ihrem Konto gewesen. Das sieht ziemlich konservativ aus, richtig? Lassen Sie uns die 30-jährigen Perioden in Viertel einteilen. Maßgebend ist das Kurs-Gewinn-Verhältnis (KGV) zum Beginn einer jeden Periode. Wenn Sie in der Periode mit dem höchsten Kurs-Gewinn-Verhältnis in den Ruhestand gegangen sind, waren Sie in mehr als 50 % der Perioden nach durchschnittlich 22 Jahren pleite.

Auch über Zeiträume von 20 Jahren gibt es keine absolute Gewissheit, mit Aktien Staatsanleihen zu schlagen. Wir wissen nur, dass in den meisten langfristigen Zeiträumen Aktien tatsächlich besser als festverzinsliche Wertpapiere abgeschnitten haben. Da das Ehepaar Meier aufgrund von Kaufkraftverlust und Rendite Aktien besitzen muss, entscheidet es sich dafür, Aktien und festverzinsliche Werte im Depot zu haben.

Mehr Informationen?

Am 09. Februar 2010 findet für unsere geladenen Gäste in Puerto de la Cruz im Hotel Garoe ein privater Vortrag zum Thema „Kapitalanlage 2010“ statt. Haben Sie Interesse? Dann wenden Sie sich unter der Tel.-Nr.: 922 575496 an Herrn Robert Burlon.

[bsa_pro_ad_space id=“8,13″ if_empty=“13″ delay=“5″]