Ein Artikel von Ottmar Beck (Alltrust AG)

Das gute Ergebnis bei der Anlage in festverzinslichen Wertpapieren in der Vergangenheit lag vor allem daran, dass die Zinsen seit 1981 fallen. Im Gegensatz dazu sind in der Periode von 1946 bis 1981 die Zinsen von Anleihen stetig gestiegen.

Um das Risiko einer Periode von langfristig steigenden Zinsen aufzuzeigen, nehmen wir an, dass es 1946 eine Anleihe mit einer konstant bleibenden Laufzeit von 30 Jahren gegeben hätte. Das heißt sowohl 1946 als auch 1981 war die Laufzeit der Anleihe 30 Jahre. Hätten Sie 1946 diese Anleihe mit einem Zinskupon von 2,5 % gekauft, so wäre der Preis dieser Anleihe von 101 % (1946) auf 17 % (1981) gefallen. Das heißt: Sie hätten 83 % Ihrer Investition verloren.

Seit dem Ausbruch der Finanzkrise sind die Kapitalmarktzinsen auf ein historisches Tief gefallen. Auf der Suche nach Sicherheit schichteten die Anleger 2008 riesige Summen in Staatsanleihen um. Dadurch fiel die Rendite und die Kurse stiegen entsprechend. Inzwischen hat sich die Lage teilweise wieder normalisiert. Die meisten Notenbanken werden, wenn die Krise gemeistert ist, damit beginnen, ihre Leitzinsen zu erhöhen. Wie in den vergangenen Zinszyklen werden allerdings die langfristigen Kapitalmarktzinsen diese Zinserhöhungen um einige Monate vorwegnehmen. Die Kurse von Anleihen reagieren auf Änderungen des Zinsniveaus. Steigen zum Beispiel die Zinsen, dann sinken die Kurse der Anleihen, da die dann bereits aufgelegten Anleihen vergleichsweise unattraktiv verzinst werden. Um mit einem aktiven Portfoliomanagement eine Überrendite zu erzielen, ist also eine zuverlässige Zinsprognose unabdingbar. Daher sind an den Finanzmärkten Zinsprognosen besonders beliebt. Die Zukunft zu prognostizieren ist aber schwierig, im Grunde genommen unmöglich. Eine Studie von Markus Spiwoks, Finanzmarktforscher an der deutschen Fachhochschule Wolfsburg, weist nach, dass es zuverlässige Prognosen nicht gibt. Schlimmer noch, die Prognosen schaden mehr, als sie nützen. Wissenschaftliche Untersuchungen haben leider bewiesen, dass, wer auf die Experten hörte und seine Entscheidungen auf ihre Vorhersagen der Zinsentwicklung stützte, schlechter gefahren ist, als derjenige, der von einem unveränderten Zinsniveau ausging.

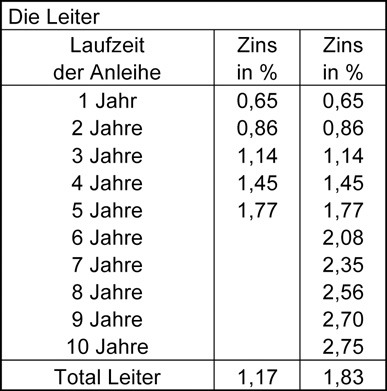

In der Vergangenheit haben wir immer wieder geschrieben: Die beste Strategie für Sie, ein Rentendepot anzulegen, ist in unseren Augen daher das „Leiter-Prinzip“. Sie legen das zu investierende Geld zu jeweils einem Zehntel in Laufzeiten von einem bis zehn Jahren an. Damit verteilen Sie den Anlagebetrag über die ganze Zinskurve als defensive Strategie. Auf diese Weise erhalten Sie jedes Jahr eine Verkürzung des Portfolios von einem Jahr. Somit kaufen Sie jedes Jahr eine neue zehnjährige Anleihe, die im Normalfall ein höheres Zinsniveau als jene mit kürzeren Laufzeiten hat. Steigen die Zinsen, erhalten Sie jedes Jahr einen höheren Zinssatz. Sollten die Zinsen fallen, wird der Zins natürlich niedriger ausfallen, aber Sie profitieren mit dem Rest Ihrer Anlagen von den früheren hohen Zinsen. Auf diese Weise erhalten Sie über Jahre eine ausgeglichene Verzinsung ihrer festverzinslichen Anlagen. Aufgrund der aktuellen Lage würden wir, obwohl auch wir die Zukunft nicht kennen, die Leiter nur über einen fünfjährigen Zeitraum aufbauen. Kommt es in den nächsten Jahren zu Zinserhöhungen, werden Sie aufgrund der kürzeren Gesamtlaufzeit besser von den Zinserhöhungen profitieren.

Mehr Informationen?

Haben Sie Interesse? –

Sie können bei Herrn Robert Burlon unter der Telefon-Nr.: 922-57 54 96 Näheres erfahren.

[bsa_pro_ad_space id=“8,13″ if_empty=“13″ delay=“5″]