Ein Artikel von Ottmar Beck (Alltrust AG)

Zum 31.12. sind wir wieder zu unserer bewährten Strategie des Rebalancing zurückgekehrt. In das neue Jahr sind wir mit einem Aktien- und Rentenanteil von jeweils 50 % punktgenau hineingerutscht.

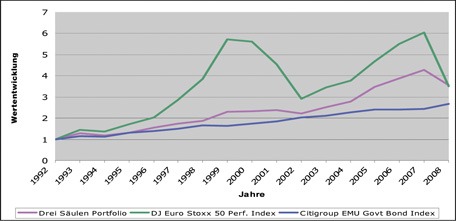

Die mittlere Linie stellt die Wertentwicklung dieser Strategie von durchschnittlich 8,25 % p.a. über die letzten sechzehn Jahre dar. (Siehe Skizze)

Beim derzeitigen Investmentklima ist der Ansatz „Ich weiß, dass ich nichts weiß“ besser als ein „Ich weiß alles“. Und die Erfahrung aus nahezu 30 Jahren hat uns gelehrt: Langfristig sind wir mit dieser strategischen Allokation immer gut aufgestellt gewesen. Selbst in Zeiten wie diesen, in denen Aktien und Unternehmensanleihen erheblich unterbewertet werden, da beide Seiten einen geradezu desaströsen Wirtschaftsverlauf vorwegnehmen. Wenn eine Überraschung, die die Kurse bewegt, kommt, wird sie eine positive sein.

Wie sehen die Gewinne für die Unternehmen 2009 aus? Haben hier die Gewinnschätzungen der Analysten inzwischen die Realität eingeholt? Im März 2007, kurz vor dem Beginn der Finanzkrise, lagen die Gewinnschätzungen 2008 für den S&P 500 Index noch bei 92 Dollar, inzwischen wurden sie auf 48,05 Dollar herabgesetzt. Für 2009 lagen die Zahlen im März 2008, mitten in der Finanzkrise, noch bei 81,52 Dollar und heute bei 42,26. Wir gehen davon aus, dass die Unternehmenszahlen für 2008 noch schlechter ausfallen werden: Die Vorstände werden alle erdenklichen Abschreibungen und Vorsichtsmaßnahmen in das Geschäftsjahr 2008 packen. Die Schuld für die schlechten Ergebnisse werden immer der Finanzkrise zugeschoben werden. Davon dürften die Ergebnisse 2009 in nicht unerheblichem Maße profitieren und wieder besser werden – wie die Schätzungen. Darüber hinaus verfügen die meisten Großanleger gerade zu Jahresbeginn über einen hohen Anlagebedarf. Natürlich kehrt das Vertrauen unter den Marktteilnehmern nicht über Nacht zurück. Aber Gelegenheiten, eine ausreichend hohe Verzinsung zu erwischen, bietet sich auf dem Markt für Staatsanleihen kaum. Eine zehnjährige Bundesanleihe rentiert derzeit nur noch mit 2,96 %. Wir haben daher in den letzten drei Monaten konsequent ein Portfolio mit Unternehmensanleihen aufgebaut. Das dürfte in diesem Jahr aufgrund der höheren Verzinsung und des Rückganges bei den Risikoaufschlägen zu einer positiven Wertentwicklung beitragen.

Wir alle stehen weiter vor schwierigen Jahren, denn Wirtschaft und Finanzmärkte stehen am Beginn eines langfristigen Zyklus: Schuldenabbau in Wirtschaft und Privathaushalten. Im Moment ist allerdings die Stimmung schlechter als die Lage. Sollte sich die Stimmung jedoch zu schnell wieder bessern, raten wir unter Risikogesichtspunkten, die Aktienquote im Rahmen der taktischen Allokation wieder zu verkleinern. Vermögensschutz geht vor Rendite!

Mehr Informationen?

Haben Sie Interesse? – Sie können bei Herrn Robert Burlon unter der Telefon-Nr.: 922-57 54 96 Näheres erfahren.

[bsa_pro_ad_space id=“8,13″ if_empty=“13″ delay=“5″]