Von Dr. Burckhardt Löber und Dr. Alexander Steinmetz

Dass die Steuerschraube auch mal nach unten geht, ist ein Novum, insbesondere in Spanien. Ein Blick in das Kanarische Gesetzesblatt überzeugt jedoch, dass die Ausnahme stimmt. Es wird auch kein Unterschied mehr gemacht zwischen steuerlich in Spanien Ansässigen und solchen mit steuerlicher Ansässigkeit im EU-Ausland.

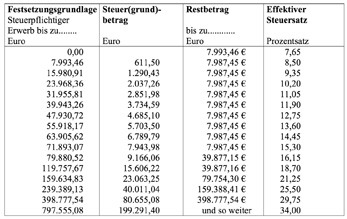

Aufgrund des Gesetzes 11/ 2015 vom 29. Dezember werden ab 1. Januar 2016 höhere steuerliche Vergünstigungen für Ehepartner und Abkömmlinge bei Erbschaften und Schenkungen gewährt. Die Steuerschuld in diesen Fällen wird um 99,9% abgesenkt. D.h. der glückliche Erbe oder Beschenkte dieses Personenkreises zahlt nur noch 0,1% der allgemein geltenden Steuerschuld. Die Steuerschuld ergibt sich u.a. aus der nachstehenden Tabelle, wobei noch zahlreiche weitere Komponenten wie Vorvermögen des Erben, Hinzurechnungstatbestände und Abzugstatbestände zu berücksich- tigen wären:

Das Kanarische Gesetz bestimmt für Erbschaften und Schenkungen wie auch für Lebensversicherungen für den o.g. Personenkreis folgendes:

1. Erbschaften mit Sterbetag ab dem 1. Januar 2016

Die Steuervergünstigungen gelten für Abkömmlinge, Adoptivkinder, Ehegatten, Voreltern und Adoptiveltern, also Angehörige der Gruppen I und II (Art. 20.2 des Spanischen Erbschafts- und Schenkungssteuergesetz, 29/ 1987). Dies ergibt sich aus Art. 24 der gesetzlichen Neuregelung.

Beispiel 1:

Der deutsche Ehemann mit seiner im Güterstand der Gütertrennung lebenden Ehefrau ist Alleineigentümer einer Kanarenimmobilie mit Hausrat. Die Ehe ist kinderlos. Alleinerbin ist die Witwe.

Aufgrund obiger Tabelle beliefe sich die normale Steuerschuld bei einer Bemessungsgrundlage von €398.777,54 auf

€80.655,08. Aufgrund der jetzt geltenden steuerlichen Vergünstigung in Höhe von 99,9% beläuft sich die Steuerschuld der Witwe nun auf lediglich €80,66. Hinzu kommt jedoch die gemeindliche Wertzuwachssteuer (Plusvalia), deren Höhe abhängig ist von der Größe des Grundstücks, dem Steuersatz der Gemeinde und der Behaltensdauer.

Ist die Witwe in Deutschland steuerlich ansässig, ist der erbweise Erwerb auch dann dem zuständigen deutschen Finanzamt anzuzeigen, wenn wegen des hohen steuerlichen Freibetrags für Ehegatten in Deutschland in Höhe von €500.000,- zuzüglich eines Versorgungsfreibetrages von bis zu €256.000,-mit einer Zusatzbesteuerung in Deutschland nicht zu rechnen ist. Der deutsche Freibetrag kann freilich überschritten werden, wenn weitere Güter, gegebenenfalls außerhalb Spaniens, mitvererbt werden. In diesem Fall kommt eine Anrechnung der in Spanien angefallenen Erbschaftsteuer, soweit diese auf das Auslandsvermögen entfällt, in Betracht.

2. Schenkungen ab dem 1. Januar 2016

Bei Schenkungen des unter 1. genannten Personenkreises wird gleichfalls eine steuerliche Vergünstigung von 99,9% gewährt. Hierbei besteht jedoch die Voraussetzung, dass die Schenkung in Form einer öffentlichen Urkunde (documento público) erfolgt. Allerdings darf in den vorangegangenen 3 Jahren keine steuerlich begünstigte Schenkung stattgefunden haben. Üblicherweise erfolgt im Rahmen einer vorweggenommenen Erbfolge unter dem Titel „Schenkung“ die unentgeltliche Vermögensübertragung auf den erblich berechtigten Personenkreis.

Beispiel 2:

Schenkerin einer Immobilie auf den Kanaren ist die Mutter zweier Kinder, jeweils deutsche Staatsangehörige. Alle Beteiligten sind Inländer im Sinne des deutschen Erbschaftsteuergesetzes und unterliegen in Spanien der beschränkten Steuerpflicht (obligación real).

Bei einer steuerlichen Bemessungsgrundlage pro Kind in Höhe von €159.634,83 würde sich aufgrund der früheren Regelung die spanische Schenkungsteuerschuld auf €39.877,30 belaufen. Aufgrund der Neure- gelung mit den vorgenannten Vergünstigungen im Eltern-Kind-Verhältnis mit einer Bonifikation von 99,9% beträgt die Steuerschuld pro Kind lediglich 0,1%, mithin €15,96. Allerdings sind die Kinder zusätzlich Steuerschuldner der gemeindlichen Wertzuwachssteuer (Plusvalia).

Die Witwe hat zudem in steuerlicher Hinsicht die Differenz zwischen dem Immobilienerwerb (Einstandspreis) und dem Verkehrswert zum Zeitpunkt der Schenkung mit 19% im Rahmen der Einkommensteuer (Nichtresidentensteuer) zu entrichten. Gerade dann, wenn eine Immobilie seit dem Erwerb besonders an Wert hinzugewonnen hat, kann die Einkommensteuer des Schenkers eine relevante Größe ausmachen.

Die Zuwendung unterliegt auch in Deutschland der unbeschränkten Steuerpflicht und muss dem deutschen Finanzamt angezeigt werden. Der steuerliche Freibetrag pro Kind in Deutschland beläuft sich auf

€400.00,-, so dass bei dieser Konstellation keine Schenkungsteuer in Deutschland anfällt. Eine Besteuerung mit deutscher Einkommensteuer erfolgt nicht. Eine Anrechnung spanischer Steuern in Deutschland läuft daher regelmäßig ins Leere.

3. Auszahlung des spanischen Lebensversicherungsvertrages

Lebensversicherungen unterliegen wie andere unentgeltliche Zuwendungen der spanischen Schenkungssteuer. Dies ergibt sich aus Art. 3.1 c des Spanischen Erbschaft- und Schenkungsteuergesetzes. Eine sogenannte Formalisierung der Übertragung mittels öffentlicher Urkunde wird vom Gesetzgeber nicht verlangt. Es besteht beim spanischen Justizministerium ein Register für Lebensversicherungs- verträge. Aufgrund einer Anfrage und Übersendung der internationalen Sterbeurkunde erfährt der Begünstigte, ob und gegebenenfalls bei welcher Gesellschaft ein entsprechendes Vertragsverhältnis besteht.

Beispiel 3:

Der Ehemann hat bei einer spanischen Versicherungsgesellschaft einen Lebensversicherungsvertrag abgeschlossen. Be- zugsberechtigt sind zu je 1/3 die Witwe und die beiden Kinder. Bei einer Bezugsberechtigung von je 1/3 und einer steuerlichen Bemessungsgrundlage von je €55.918,17 beläuft sich aufgrund der allgemeinen Besteuerung die Steuerschuld auf je €5.703,50. Wegen der steuerlichen Vergünstigungen für den vorgenannten Personenkreis (99,9 %) beträgt die Steuerschuld im vorliegenden Fall je 0,1%, mithin €0,57.

Sofern wenigstens einer der Beteiligten Inländer im Sinne des deutschen Erbschaft-/Schenkungsteuergesetzes ist, unterliegt die Zuwendung auch der Besteuerung in Deutschland. Aufgrund der geltenden Freibeträge fällt in der o.g. Konstellation in Deutschland keine Schenkungsteuer an.

4. Letzter gewöhnlicher Aufenthalt des Erblassers

Aufgrund der EU-ErbVO bestimmt grundsätzlich der letzte gewöhnliche Aufenthalt des Erblassers das anwendbare Erbrecht. Dies gilt für Sterbefälle ab dem 17. August 2015. Der Erblasser darf jedoch in testamentarischer Form für sein Heimatrecht, also in den hier genannten Fällen, für das deutsche Erbrecht, optieren. Dies ändert allerdings für in Spanien gelegene Vermögenswerte nichts an der Besteuerung.

5. Wo befinden sich die Vorschriften?

Im Anhang zu der Monografie „Erben und Vererben in Spanien“ von Löber/Huzel befindet sich in deutscher Sprache sowohl das spanische Erbschaftsteuergesetz Nr. 29/1987 wie auch die EU-ErbVO Nr. 650/2012. Dieser Titel enthält gleichfalls detaillierte Ausführungen über die deutsch-spanische Erbschaftssituation, Checklisten für Erblasser und Erben wie auch sonstige Muster. Der Titel ist in 5. Auflage 2015 erschienen und zum Preis von €48,- zu beziehen über die Verlagsauslieferung der Edition für internationale Wirtschaft, W. Jenior, Marienstraße 5, 34117 Kassel, Tel. 0049-561-7391621 http://www. edition-spanien.de

Die kanarischen Regelungen sind unter anderem im kanarischen Gesetzblatt Nr. 253 vom 31.12.2015 veröffentlicht, http://www. gobiernodecanarias.org/boc/2015/253/001.html.

5. Quintessenz

Die Maßnahme des Kanarischen Gesetzgebers ist zu begrüßen, wird aber voraussichtlich zu einem tiefen Loch in der Finanzkasse führen. Erbschaften sind jetzt erst aufgrund der steuerlichen Vergünstigungen für engere Verwandte wie Ehepartner und Kinder erträglicher geworden. Das gleiche gilt für Schenkungen, sodass eine vorweggenommene Erbfolge, die bisher wegen hoher Schenkungsteuern des spanischen Fiskus zumeist nicht infrage kam, jetzt ein wichtiges Thema geworden ist.

Denn es gibt viele Interessenten in der Elterngeneration, die ihre Erbfolge rechtzeitig regeln wollen und nicht erst im Rahmen eines Testaments. Das Gesetz bietet hierfür günstige Perspektiven.

Dr. Burckhardt Löber

Dr. Alexander Steinmetz

Löber & Steinmetz Partnerschaft von Rechtsanwälten mbB

info@loeber-steinmetz.de