Ein Artikel von Ottmar Beck (Alltrust AG)

Unternehmer stehen bei der Vermögensanlage im Spannungsfeld zwischen privaten und geschäftlichen Interessen.

Meistens weist das Vermögen eines Familienunternehmers durch den Wert des eigenen Unternehmens (zum Beispiel auch ein Architekturbüro, eine Rechtsanwaltskanzlei oder Arztpraxis) eine deutliche Übergewichtung des Firmenwertes am Gesamtvermögen auf. Der durchschnittliche Unternehmensanteil am Gesamtvermögen beträgt gemäß Studien zwischen 30 % und 90 %. In den meisten Fällen ist das eigene Unternehmen aus Sicht der Vermögensdiversifikation ein Klumpenrisiko. Dazu kommt noch, dass sich mit positivem Unternehmenserfolg diese Situation verschlechtert, da die Gewinne aus steuerlichen Überlegungen meist thesauriert werden und sich mit dem Wachstum des Unternehmens die Vermögenskonzentration vergrößert. Das kann dann, wie der Fall Schickedanz zeigt, auch zu einer deutlichen Vermögensminderung führen. Wird Kapital außerhalb des Unternehmens angelegt, kann das Risiko bis zu einem gewissen Grad diversifiziert werden. Wenn jedoch schon 30 bis 90 % des Gesamtvermögens in einem Klumpenrisiko stecken, dann sollte das restliche Vermögen im Privatbesitz als Gegenposition zum Firmenvermögen eine möglichst geringe Korrelation zur Firmenentwicklung aufweisen. Zum Beispiel sollte sowohl ein Automobilzulieferer als auch der Inhaber einer Werbeagentur, der als Großkunden eine im Bereich Automobil tätige Firma hat, die Finger von Anleihen und Aktien aus diesem Bereich lassen. Leider zeigt sich meist erst in Krisenzeiten, dass auch das private Vermögen zu risikoreich und oftmals illiquid investiert ist. Darum sind jedes Jahr folgende Fragen zu stellen:

• Wie steht es um das betriebliche Vermögen?

• Ist eine Ausschüttung oder eine Zurückbehaltung im Unternehmen angebracht?

• Wie werden die Ausschüttungen genutzt, um eine Gegenposition zum Geschäftsvermögen im Privatvermögen aufzubauen?

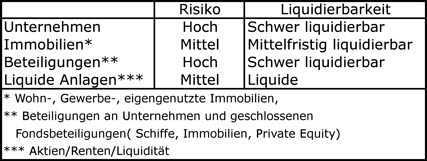

Beim Aufbau des privaten Vermögens ist vor allem auf Liquidität und Risiko zu achten. Die Tabelle zeigt in einer groben Übersicht das Risiko und die Liquidität der einzelnen Anlageformen.

Der isolierte Blick auf das Privatvermögen des Unternehmers bestehend aus Immobilien, Beteiligungen und liquiden Anlagen zeigt meist eine ausgewogene Struktur mit einem vertretbaren Rendite-Risiko-Profil. In der Gesamtbetrachtung des Unternehmervermögens zeigt die Analyse jedoch oft eine gefährliche Kumulierung von Risiken: Zu dem Risiko des eigenen Unternehmens werden im Privatvermögen unternehmerische Beteiligungen und Steuersparmodelle mit einem sehr geringen Liquidierbarkeitsgrad hinzugefügt. Auch Immobilien sind besonders in Krisenzeiten nur beschränkt zu reellen Preisen zu verkaufen.

Grundsätzlich sollte das Vermögen eines Unternehmers auf zwei unterschiedliche Vermögenstöpfe – den Unternehmens- und den Privatvermögenstopf – verteilt und koordiniert verwaltet werden. Durch regelmäßige Ausschüttungen aus den Unternehmen soll das Privatvermögen des Unternehmers wachsen. Ebenso soll das Privatvermögen durch eine solide Mauer vom Unternehmensvermögen abgeschirmt werden.

Für den Unternehmer gibt es keine richtige oder falsche Anlagestruktur; es gibt nur eine risikoärmere oder risikoreichere Struktur.

Mehr Informationen?

Haben Sie Interesse? – Sie können bei Herrn Robert Burlon unter der Telefon-Nr.: 922-57 54 96 Näheres erfahren.