Ein Artikel von Ottmar Beck (Alltrust AG)

„Diversifikation ist für Investoren – ähnlich wie sexuelle Enthaltsamkeit für Teenager – ein Konzept, das einfach zu verstehen, aber schwer zu praktizieren ist.“ (James Gibson, Fondsmanager)

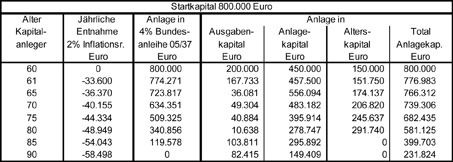

Kehren wir zu unserem Beispiel-Ehepaar Meier aus der Folge 4 dieser Serie zurück. Es hat sich entschieden, seine liquiden Mittel auf drei Töpfe zu verteilen. Im Ausgabenkapital (Startkapital 200.000 Euro) werden die Gelder angelegt, aus denen das Ehepaar jedes Jahr seine geplanten Beträge entnimmt. Sie entnehmen anfangs 33.600 Euro und steigern diese Entnahme – aufgrund einer angenommenen Inflationsrate von jährlich 2 % – bis sie 30 Jahre später schließlich bei einer Entnahme von 58.498 Euro pro Jahr angekommen sind. Da das Ehepaar davon ausgeht im höheren Alter weniger Ausgaben zu haben, kann so auch eine höhere Inflationsrate beziehungsweise der Kaufkraftverlust aufgefangen werden. Wenn die Inflation steigt, steigen zeitverzögert auch die Zinsen. Um für diesen langen Zeitraum bei der Planung ein kleines Sicherheitspolster einzubauen, haben wir die Zinsseite unverändert gelassen. Immer wenn das Ausgabekapital aufgebraucht ist, werden dem Anlagekapital 100.000 Euro entnommen. Auf diese Weise stehen immer genügend liquide Mittel zur Verfügung, die auch größere Ausgaben in dem einen oder anderen Jahr zulassen. Beim Anlagekapital (Anlagestrategie Folge 7) sind wir von einer jährlichen Verzinsung nach Kosten und Steuern von 5,0 % ausgegangen. In diesen größten Topf wurden zu Beginn 450.000 Euro gelegt. Die Notreserve wurde in eine Kapitallebensversicherung investiert. Die Gelder sind für 25 Jahre gut aufgehoben und das Ehepaar geht davon aus, dass auch im Katastrophenfall für diese Gelder zumindest teilweise vom Staat ein gewisser Schutz geboten wird. Bei der Kalkulation der Kapitallebensversicherung sind wir von einer Auszahlung ausgegangen, die zwischen dem Betrag der garantierten ohne Überschussbeteiligung und dem inklusive Überschussbeteiligung liegt.

Das gesamte Vermögen des Ehepaares Meier ist nun auf fünf unterschiedliche Töpfe verteilt:

1. Die Rente

2. Die Immobilie

3. Das Ausgabenkapital (Geldkonto)

4. Das Anlagekapital (Aktien und festverzinsliche Wertpapiere)

5. Das Alterskapital (Kapitallebensversicherung)

Laut einer Umfrage des deutschen Instituts für Altersvorsorge vom Mai 2009 geben 20 % der Befragten an, sie hätten einen Verlust von mehr als 50 % bei der privaten Altersversorgung aufgrund der Finanzkrise erlitten. Im Durchschnitt schätzen die Deutschen ihre Einbußen auf 20 %. In der Realität haben die Haushalte weniger als 3 % verloren. Wenn Sie die 5 Töpfe des Ehepaares Meier analysieren, liegen am Anfang nur rund 10 % des gesamten Vermögens in Aktien, die mit Sicherheit die höchsten Vermögensschwankungen, aber auch die höchsten Renditen bringen werden. Wenn alles gut geht, werden in dreißig Jahre immer noch die Töpfe eins bis vier vorhanden sein. Natürlich liegen dieser Rechnung Annahmen zugrunde, die sich trotz aller Vorsicht im Laufe der nächsten 30 Jahre als falsch oder richtig herausstellen können. Aber der Unterschied, der sich ergibt, wenn man sein Geld nach 27 Jahren planmäßig ausgegeben hat (Spalte 3 der Tabelle) oder nach 30 Jahren noch über ein Guthaben von 231.824 Euro verfügt (Spalte 7 der Tabelle), lässt einige Irrtümer im Ansatz zu. Eines dürfte Ihnen unsere Artikelserie jedoch gezeigt haben: Diversifikation ist der einzige „free lunch“ für Anleger und er geht mit keinem bestimmten Nachteil einher. Für welche Kapitalanlagen Sie sich im Alter auch immer entscheiden, bleiben Sie zu einem gewissen Anteil liquide und diversifizieren Sie.

Mehr Informationen?

Sie können Sie unter der Telefon-Nr.: 0041 43 535 45 22 Näheres erfahren.