Ein Artikel von Ottmar Beck (Alltrust AG)

Zwei Dinge habe ich aus meinem Urlaub in Florida mitgebracht: Zum einen habe ich im Kaufverhalten der Amerikaner keine Veränderungen bemerkt, die Kreditkarten wurden laufend und ständig genutzt und die Einkaufstüten waren brechend voll.

Das Immobilienangebot war wie zu erwarten riesig. Fährt man durch die Gewerbegebiete, sieht man ein Verkaufs- oder Vermietungsschild nach dem anderen. Derzeit sollen 13 Prozent der Gewerbeflächen in Florida leer stehen. Konsequenterweise liegen die Preise für viele Immobilien heute 50 Prozent unter denen von vor drei Jahren. Gewerbegebäude können teilweise unter Herstellungskosten gekauft werden.

Zum anderen habe ich Zeit gefunden, das Buch Dieses Mal ist alles anders. Acht Jahrhunderte Finanzkrisen von den Professoren C. M. Reinhart und K. S. Rogoff zu lesen. Zitat: „Man würde meinen, dass es relativ unkompliziert ist, angesichts von mindestens 250 Auslandsschuldenkrisen souveräner Staaten in der Zeit von 1800 bis 2009 und mindestens 68 Inlandsschuldenkrisen, umfassende langfristige Zeitreihen über die öffentliche Verschuldung zu finden. Das ist jedoch nicht der Fall – ganz im Gegenteil. Daten über Staatsschulden gehören zu den am schwersten zu beschaffenden ökonomischen Zeitreihen.“ Bis zu dem Lesen des Buches war mir nicht bewusst, wie viele Staatsschuldenkrisen es gegeben hat. Bei dieser Anzahl wird einem auch klar, warum Politiker und Zentralbanken nicht an einer Dokumentierung der ökonomischen Daten interessiert sind. Bei so vielen Schuldenkrisen in der Vergangenheit frage ich mich, wer all die Rentenpapiere kauft, die derzeit angeboten werden. Allein im ersten Quartal kamen in Europa neue Rentenpapiere von Staaten und Unternehmen im Volumen von rund 408 Milliarden Euro auf den Markt. Ein Grund für den Anleiheabsatz zu den langfristig unattraktiven Konditionen ist die Angst vor einem erneuten Börsencrash. Institutionelle sowie private Anleger haben zurzeit ein extremes Bedürfnis nach sogenannter Sicherheit. So hatten Versicherungen im Jahr 2000 eine Aktienquote von 26,4 Prozent heute liegt sie bei 3,5 Prozent. Anleihen sicher, Aktien riskant? Das ist mehr als Unsinn. Steigt die Rendite einer zehnjährigen Bundesanleihe von derzeit 3,2 Prozent innerhalb eines Jahres auf sechs Prozent, drohen Kursverluste von 20 Prozent. Im Vergleich dazu sind dann Aktien gar keine so schlechte Anlage. Was wirklich stört, ist die enorme Volatilität, das heißt die Schwankungsbreite der Aktienmärkte. Wer von uns hätte nicht gerne die gleichmäßig steigende Realrendite? Die gibt es aber nicht. Eine ansprechende langfristige Rendite können Sie nur erreichen, wenn Sie die Schwankungen der Märkte ertragen.

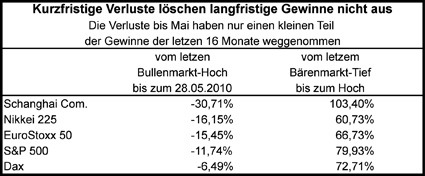

Im Moment sind die Aktienmärkte wegen der politikgetriebenen Entscheidungen beunruhigt. Investoren sind zwar immer über die Schäden, die die Politik anrichten kann, beunruhigt, aber diesmal gibt es eine Massierung politischer Risiken. Deswegen ist es trotz der Verluste der letzten Wochen wichtig, nicht den Überblick zu verlieren. Seit 1928 hat der S&P 500, laut Ned Davis Research, 93 Korrekturen erlebt, die im Durchschnitt alle 234 Handelstage auftreten. Betrachtet man die Kursverläufe der letzten 16 Monate, liegt die derzeitige Korrektur durchaus noch in einem vertretbaren Rahmen.

Sorgen macht mir allerdings „Dr. Copper“. Es heißt, wer den Kupferpreis kennt, kann die Weltwirtschaft diagnostizieren – deswegen der medizinische Name. Den höchsten Preis seit Dezember 2008 erreichte Kupfer auf US-Dollar-Basis Anfang April. Seitdem fällt er konstant. Die Lagerbestände erreichten im Februar den höchsten Stand seit sechs Jahren.

Der Erfolg der Geldanlage hängt vor allem davon ab, dass das Vermögen so breit wie möglich gestreut ist, da kein Mensch der Welt weiß, wie die Zukunft aussieht. Wir bleiben im Moment bei unserer Mischung aus je 25 Prozent Aktien und Rohstoffaktien sowie Staatsanleihen und Unternehmensanleihen. Die Aktienpositionen empfehlen wir, zu 50 Prozent abzusichern.

Mehr Informationen?

Haben Sie Interesse? – Sie können bei Herrn Robert Burlon unter der Telefon-Nr.: 922-57 54 96 Näheres erfahren.