Ein Artikel von Ottmar Beck (Alltrust AG)

„Denn eins ist sicher: die Rente“, dieses legendäre Versprechen des ehemaligen Ministers Norbert Blüm ist heute immer noch korrekt. Allerdings finanzieren immer weniger Beitragszahler immer mehr Rentner.

Wird daher auch in der Zukunft die staatliche Vorsorge gezahlt werden? Ja, sie wird aber kaum ausreichen, um den Lebensstandard im Alter zu halten. Griechenland macht es uns gerade vor: Hat der Staat kein Geld mehr, werden Renten hemmungslos gekürzt. Hinzu kommt, dass die Inflation nach wie vor ca. 2% im Jahr beträgt. Das hört sich nicht nach viel an. Aber in 30 Jahren verliert Ihr Einkommen so 45 % an Kaufkraft. Und daran wird sich auch nichts ändern, da die Politik auch weiterhin der Meinung sein wird, die Inflation zu brauchen, um die gewaltigen Schuldenberge abzubauen.

Trotz 2% Inflation und 1% Zinsen sind niedrig verzinste Anleihen und Sparbücher gefragt wie nie – obwohl damit jeder ein Verlustgeschäft macht. Neben diesen Anlagen sind die schlechtesten Anlagen Angst und Sorgen. Denn mit Sorgen ruinieren wir die Gesundheit. Für Aktien hingegen war 2012 ein außergewöhnlich gutes Jahr: Der deutsche Aktienindex (DAX) hat 29% zugelegt. Damit ist 2012 das Jahr mit dem zweithöchsten Gewinn seit 2003. Angesichts der hohen Verluste und des Absturzes der Konjunktur im Jahre 2008 hat das viele überrascht, denn seit 2003 gab es nur zwei Verlustjahre am deutschen Aktienmarkt: 2008 mit einem Rückgang von 40% und 2011 mit 15%.

Heute ist es wichtiger denn je, seine Geldanlagen so zu strukturieren, dass sie einen ruhig und sorgenfrei schlafen lassen. Auch Anfang 2013 möchten wir Ihnen daher wieder zeigen, wie Sie mit einer einfachen und systematischen Anlagestrategie ein gutes Ergebnis erzielen: Sie müssen das für Sie passende Verhältnis zwischen Aktien und Renten festlegen und dann einmal im Jahr dieses Verhältnis durch Kauf oder Verkauf wiederherstellen.

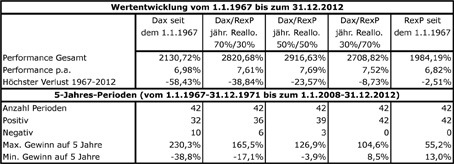

Wie Sie im ersten Teil der Tabelle erkennen können, hat die Anlagestrategie, 50% in Aktien (deutsche Aktien = DAX) und 50% in festverzinsliche Wertpapiere (deutsche festverzinsliche Wertpapiere = RexP) zu investieren, mit einer Rendite von 7,69% p. a. das beste Ergebnis erzielt. Hier wurden aus einer Anlage von ca. 2 DM im Laufe von 45 Jahren 30,17 €. Allerdings musste zwischendurch eine Verlustperiode mit 23,6% verkraftet werden.

Wie meinte ein Kunde vor Kurzem zu mir? „Lieber Herr Beck, in meinem Alter denke ich nicht mehr in einem Zeitraum von 45 Jahren, sondern maximal in einem von fünf.“ Ich habe daher die gesamte Zeitperiode in 5-Jahres-Abschnitte eingeteilt, die jährlich um ein Jahr vorrollen. Die Ergebnisse für die 42 Perioden finden Sie im zweiten Teil der Tabelle. Bei der 50/50-Methode ergaben sich 39 positive 5-Jahres-Perioden, nur drei Perioden waren negativ. Die Periode mit dem schlechtesten Ergebnis wies nach fünf Jahren ein Ergebnis von –3,9% auf. Bei einer Aufteilung der Kapitalanlage in 30% Aktien und 70% festverzinsliche Wertpapiere hat sich keine negative 5-Jahres-Periode mehr ergeben. Die schlechteste 5-Jahres-Periode hatte bei dieser Aufteilung ein Ergebnis von +8,5%.

Das Angenehme an dieser Anlagestrategie ist, dass sie sehr einfach umzusetzen ist und dass sie in zwei Anlagegattungen investiert. Gemeinsam haben diese in der Vergangenheit jedes Unwetter der Wirtschaft und Politik überlebt.

Mehr Informationen?

Haben Sie Interesse? – Dann wenden Sie sich unter der Telefon-Nr.: 922 575496 an Herrn Robert Burlon oder unter 0041 79 4207493 an Herrn Ottmar Beck. Vom 12. bis 19. März stehe ich Ihnen auch gerne in Teneriffa zu einem Gespräch zur Verfügung.